Eclairages

05/01/2024

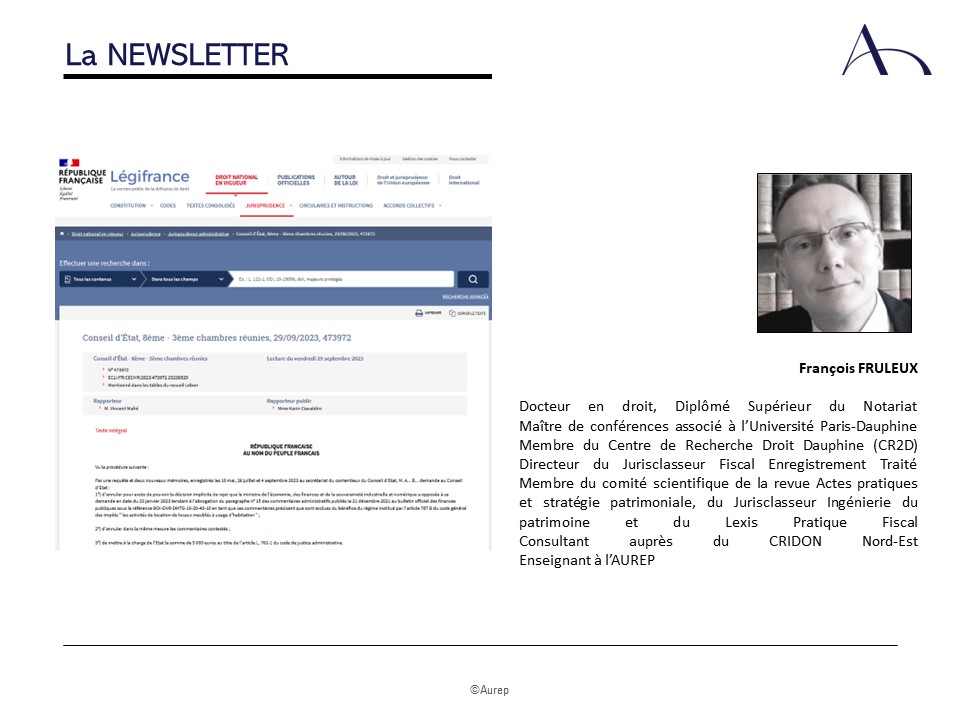

Question n°1 : L’espèce ayant donné lieu à cette décision était-elle très rare ? Réponse : Non. Dans cette affaire, un époux était décédé en 2012. Il laissait pour lui succéder sa seconde épouse qu’il avait instituée légataire universelle, leur fils et deux filles issues d’un premier mariage. Suite à des différends opposant les successeurs, ce n’est que […]