AUREP, LA RÉFÉRENCE DES FORMATIONS EN GESTION DE PATRIMOINE DEPUIS 1995.

Notre ambition : former des esprits visionnaires, des agitateurs capables de s’adapter à l’actualité et aux attentes des clients

Engagés ensemble "à la recherche de l'excellence"

AUREP, LA RÉFÉRENCE DES FORMATIONS EN GESTION DE PATRIMOINE DEPUIS 1995.

Notre ambition : former des esprits visionnaires, des agitateurs capables de s’adapter à l’actualité et aux attentes des clients

1995

date de création de l’Aurep

8

formations

11 600

personnes formées

90

experts / intervenants

92%

de taux de satisfaction en 2024

23/05/2025

Une précédente publication sur le site de l’article écrit par Natacha Fauchier concernant le sort des travaux réalisés par un usufruitier rend particulièrement intéressant, au plan fiscal, un parallèle avec la situation dans laquelle les travaux sont réalisés, non par un usufruitier, mais par un locataire. La situation est classique, particulièrement dans le cadre des […]

22/05/2025

Dans un arrêt remarqué du 30 avril 2025, la première chambre civile de la Cour de cassation (Cass. 1ère Civ., 30 avr. 2025, n°24-15.624) vient préciser les contours de l’attribution préférentielle en présence d’une succession répartie en démembrement de propriété. Elle vient censurer une Cour d’appel ayant attribué en pleine propriété un bien grevé d’un […]

20/05/2025

🔹 Les faits : À la suite du décès de M. [X], son épouse Mme [T] a opté pour l’usufruit de la totalité de la succession, son fils unique, M. [C] [X] recueillant la nue-propriété. Dans la déclaration de succession, le passif de la succession a été imputé en totalité sur la part de leur […]

16/05/2025

Début Janvier, je partageais ma réflexion sur ce thème avec vous dans l’éclairage du 10 janvier 2025 – N°531 Je mettais en avant la domination capitalistique des entreprises américaines et notamment des 7 magnifiques, le niveau de valorisation du marché par rapport au reste du monde, le niveau élevé de l’endettement américain et enfin le […]

13/05/2025

M. [LV] [E] est décédé le 2 mai 2016, laissant pour lui succéder ses deux frères : MM. [W] et [BU] [E]. Le de cujus avait rédigé un testament olographe daté du 27 avril 2016, contenant plusieurs legs. Les héritiers ont contesté la validité du testament, assignant les légataires en nullité du testament. Le litige […]

07/05/2025

L’éclairage en version PDF : ICI Plusieurs semaines se sont écoulées depuis la promulgation de la loi de finances pour 2025. L’occasion pour nous d’étudier dans ce délai les contours d’une mesure qui n’est pas passée inaperçue : l’instauration d’une contribution différentielle sur les hauts revenus (CDHR). L’idée de départ est simple : la contribution vise […]

06/05/2025

SolutionLa Cour de cassation rappelle que le droit de retour légal (C. civ., art. 738-2) de l’ascendant donateur sur les biens donnés à un enfant prédécédé sans postérité est de nature successorale et se transmet aux héritiers de l’ascendant si celui-ci décède sans l’avoir exercé. FaitsUn homme, [W] [Y], décède en 2009 sans descendance, en […]

05/05/2025

La Cour administrative d’appel de Lyon a rendu, en mars dernier, un arrêt particulièrement pédagogique sur les conditions d’application de l’abattement fixe de 500 000 € prévu à l’article 150-0 D ter du CGI. Ce dispositif vise les plus-values de cession de droits sociaux réalisées par des dirigeants de PME soumises à l’impôt sur les […]

30/04/2025

Données. Une SCI créée le 8 janvier 2024, a pour objet la location d’un bâtiment à usage de bureaux dont elle fait l’acquisition le 12 janvier 2024 pour un montant de 540 000 € TTC (TVA : 90 000 €), dont 100 000 € HT pour le terrain. Le montant des frais d’acquisition payé est de 11 000 […]

28/04/2025

M. [J] [U] est décédé le 12 novembre 2014, laissant pour héritiers ses deux enfants : sa fille Mme [R] [U] et son fils M. [Z] [U]. Il avait rédigé un testament olographe le 17 février 2012, par lequel il instituait son fils légataire de la pleine propriété de la quotité disponible. Par deux actes […]

25/04/2025

Un avis du Comité de l’abus de droit fiscal présente un grand intérêt en ce qu’il se prononce sur une insuffisance de prix intervenue lors de la cession d’une nue-propriété (séance n° 2/2024, aff. n° 2024-12). Dans cette affaire, une dame âgée de 80 ans avait cédé à une SCI la nue-propriété d’une villa entourée de dépendances […]

22/04/2025

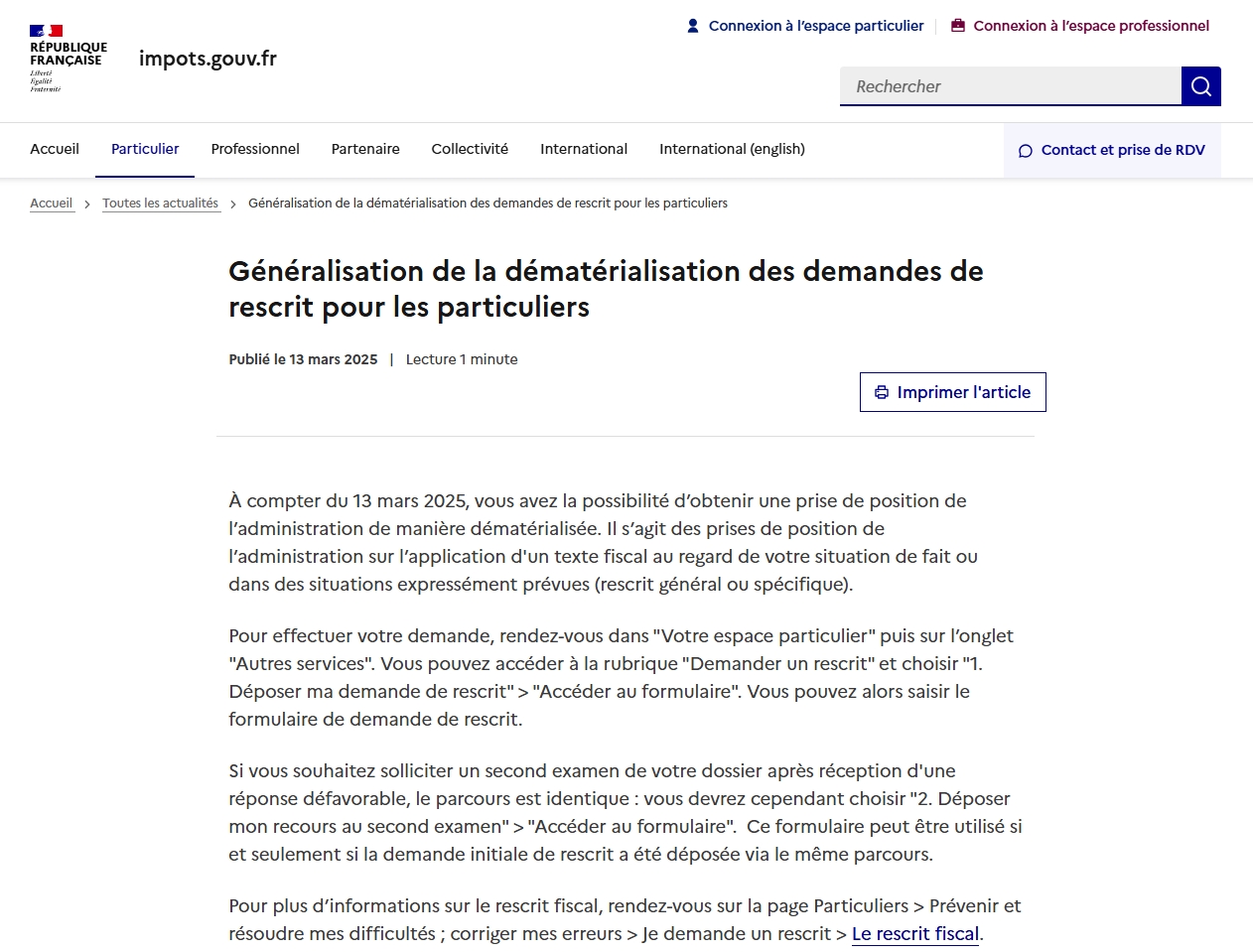

Nous l’avions relayé il y a quelques mois, l’Administration fiscale a, depuis le 16 janvier 2025, généralisé de la dématérialisation des demandes de rescrits fiscaux pour les professionnels. A compter du 13 mars 2025, l’Administration ouvre cette généralisation aux particuliers. Pour cela, rendez-vous dans « Votre espace particulier » puis sur l’onglet « Autres services ». Le contribuable pourra alors […]

18/04/2025

Lorsque des époux communs en biens divorcent, la tentation de dissimuler quelque bien ou droit peut exister. Le recel, sanction forte, est là pour dissuader d’abord, punir ensuite si nécessaire. Le juge doit distinguer le tricheur du distrait. Dans l’exercice, reste à savoir ce que cacher signifie… Si nos propos vont d’abord concerner le recel […]

17/04/2025

L’article 793 bis du CGI prévoit une exonération partielle de DMTG des biens ruraux loués à long terme dans la limite de certains plafonds et sous réserve du respect d’un certain nombre de conditions. L’exonération partielle s’élève en principe à 75 % de la valeur des biens transmis. A la suite de nombreuses discussions des […]

16/04/2025

Dans cet arrêt, les faits étaient pour le moins singuliers. Une SARL était constituée entre deux associés. L’un d’eux céda l’intégralité de ses titres à un tiers sans notifier le projet de cession à la société et son autre associé. Une assemblée générale extraordinaire s’était tenue le même jour afin de modifier les statuts. Cet […]

10/04/2025

Article Thomas GIMENEZ – Gestion de fortune : Lire l’article Assez peu coutumière de la problématique, la deuxième chambre civile de la Cour de cassation a, rendu en décembre dernier un arrêt relatif à la démonstration du caractère manifestement exagéré de primes versées sur un contrat d’assurance vie. L’occasion pour nous de rappeler les principes […]